Dr. Ignasi Puig Ventosa.

ENT Medio Ambiente y Gestión.

@I_PUIGVENTOSA.

El nuevo impuesto tiene unos tipos impositivos más bajos que la media europea y, lo que es peor, no se repercute sobre quien debiera: los municipios y entes locales.

Una de las medidas más relevantes incluidas la Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular fue sin duda la instauración de un impuesto sobre el vertido y la incineración de residuos.

España, como en tantos otros aspectos de la gestión ambiental, suspende en gestión de residuos. El objetivo de la Directiva Marco de Residuos del 50% de preparación para la reutilización y reciclaje de residuos municipales para 2020 se incumplió ampliamente: 40,5% (Eurostat, 2023). Y el cumplimiento para 2025 y subsiguientes parece tanto o más complicado sin cambios contundentes.

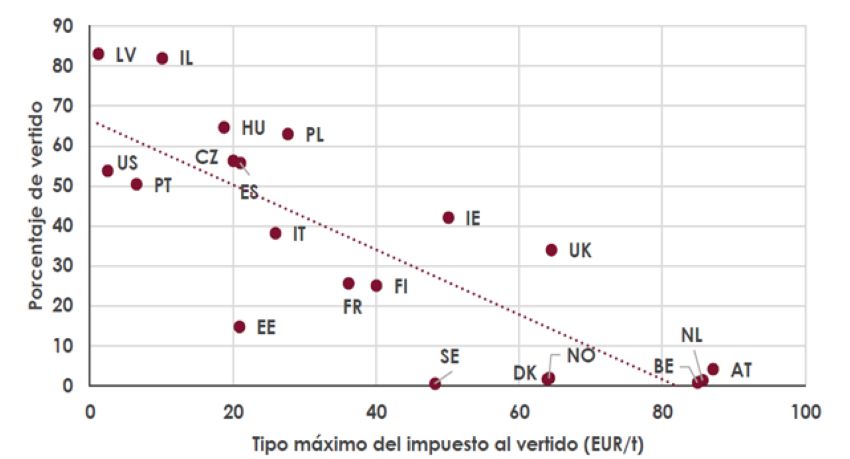

Por tanto, este impuesto llega tarde. La mayoría de los países de la Unión Europea ya disponían desde hace años de instrumentos similares (Watkins et al., 2012), pues es conocida la fuerte correlación existente entre el coste del vertido (altamente condicionado por los impuestos ambientales existentes) y el nivel de reciclaje:

No en vano, establecer un impuesto de este tipo fue la medida que encabezó las recomendaciones de la Comisión Europea a España para mejorar la gestión de residuos (European Commission, 2016).

El impuesto tiene un número posiblemente demasiado alto de tipos impositivos, lo que complica la gestión, y tiene unos tipos impositivos para residuos municipales (40 €/t para el vertido de residuos, 15 para la valorización energética, y 30 y 10 respectivamente en el caso de rechazos de residuos municipales) que están por debajo de la media europea (European Environment Agency, 2023). Más bajos, si cabe, considerando las vergonzantes tarifas de entrada a vertedero e incineradora que se están aplicando en muchos territorios del Estado.

Aun así, hay un problema aún mayor: el impuesto no se repercute sobre quien debiera, y por tanto no crea los incentivos necesarios.

El caso es que el hecho imponible del impuesto es la entrega de residuos para su eliminación o valorización energética, según sea el caso, en vertederos autorizados o instalaciones de incineración de residuos autorizadas (art. 88), y es contribuyente del impuesto quien realice el hecho imponible (art. 91).

Estas disposiciones demasiado genéricas provocan que actualmente en gran parte del territorio el impuesto no llegue a quien debería, que son los municipios u otros entes locales encargados de la recogida selectiva (el elemento central para reducir las aportaciones de residuos a los tratamientos finalistas, fin último del impuesto).

Sin embargo, se dan dos circunstancias que lo evitan.

Por un lado, en bastantes casos la aportación a vertedero proviene de plantas de tratamiento de la fracción resto que son gestionadas por empresas mediante contratos que establecen precios de entrada por el uso de las mismas por parte de los entes locales. En tal caso, el impuesto es soportado por las empresas y no siempre se les ha permitido repercutirlo a los entes locales usuarios, o no al menos sin un proceso largo de renegociación para restablecer el equilibrio económico del contrato.

Otro caso muy frecuente es aquel en que las instalaciones de pretratamiento de fracción resto son de titularidad pública (p.ej., plantas de tratamiento mecánico-biológico de titularidad de diputaciones). En este caso, el impuesto es pagado por la correspondiente diputación, pero el coste del mismo con frecuencia no ha sido trasladado a los entes locales, ya sea por razones políticas o por falta de previsión a la hora de preverlo en las ordenanzas fiscales (aprobadas en 2022 ya con la Ley en vigor, pero aun con dudas sobre la aplicación del impuesto) o en los respectivos acuerdos de repercusión de costes con los municipios.

Sea como fuere, en gran parte de Andalucía, Castilla-La Mancha, Galicia, Catalunya y otros territorios el impuesto se está recaudando, pero no está sirviendo a la finalidad perseguida: dar una señal a los entes locales titulares de los servicios de recogida.

Si bien algunos casos se irán resolviendo con el tiempo, el Legislador debería valorar incluir una definición más precisa del sujeto pasivo, que asegure la finalidad del impuesto. Así como una evolución al alza de los tipos que dé señales económicas claras a los entes locales y demás productores de residuos.

___

Referencias

AIREF (2023) Gestión de los residuos municipales. https://www.airef.es/wp-content/uploads/2023/10/EVALUACI%C3%93N/Gestio%CC%81n-de-los-Residuos-Municipales_WEB.pdf

European Commission (2016) Municipal waste compliance promotion exercise 2014-5 – Executive summary, Publications Office, 2016, https://data.europa.eu/doi/10.2779/609002

European Environment Agency (2023) Economic instruments and separate collection systems — key strategies to increase recycling. https://www.eea.europa.eu/publications/economic-instruments-and-separate-collection

Eurostat (2023) Recycling rate of municipal waste https://ec.europa.eu/eurostat/databrowser/view/sdg_11_60/default/table?lang=en

OECD (2019). Waste management and the circular economy in selected OECD countries: evidence from environmental performance reviews. París: OECD Publishing. https://doi.org/10.1787/9789264309395-en

Watkins, E. et al. (2012) Use of Economic Instruments & Waste Management Performances – Final Report. European Commission.

Fuente:

ENT

Artículos relacionados

El Gobierno catalán exige el blindaje de su canon al vertido y la incineración en la futura ley estatal de residuos

El Gobierno catalán exige el blindaje de su canon al vertido y la incineración en la futura ley estatal de residuos Nuevos tipos impositivos al depósito, incineración y coincineración de residuos en Cataluña

Nuevos tipos impositivos al depósito, incineración y coincineración de residuos en Cataluña La nueva responsabilidad del productor y la armonización en la gestión de residuos, temas de debate en el Foro de ASEGRE

La nueva responsabilidad del productor y la armonización en la gestión de residuos, temas de debate en el Foro de ASEGRE El sector de la sanidad privada reclama la exención del impuesto al vertido y la incineración de los residuos sanitarios

El sector de la sanidad privada reclama la exención del impuesto al vertido y la incineración de los residuos sanitarios Las tasas de residuos en España cubren el 65% de los costes de gestión

Las tasas de residuos en España cubren el 65% de los costes de gestión ¿Es realmente necesaria una tasa de basuras?

¿Es realmente necesaria una tasa de basuras?

Es una incorrecta adaptación o bien interesada huida sobre la responsabilidad de una correcta gestión de la de la ley 7/2022 del 8 de Abril. Se sigue sin incentivar una buena gestión de residuos i aun menos su valorización. Se aleja aun más del objetivo de quien ensucia paga i quien reduce se le premia. No habrá complicidad en ningún tramo de la trazabilidad de la recogida selectiva.

Todo en la ley es un despropósito. Los tipos impositivos no están claros, y todas las administraciones se inhiben a la hora de asignar los tipos exentos. Las administraciones de Hacienda dicen que los tipos los tienen que indicar las de Medio Ambiente, y estas últimas que como se trata de un impuesto, corresponde a las primeras. Se ha dejado poco definido el sujeto pasivo en el caso de los urbanos, que es la parte más grande del impuesto, pero sin embargo a los sujetos sustitutos sí se les está aplicando y recaudando. Además no se obliga a los entes locales a repercutirlo hasta 2025 en vez de en 2023 cuando se publica la ley, año electoral por otra parte. Por último, y no por ello menos sospechoso, el impuesto no es finalista como ciertos sectores solicitábamos, de tal manera que se aplicara a medidas de protección del medioambiente o de proyectos de valorización de residuos. Va a la caja única. Todo esto produce un sospechoso tufillo a medida recaudatoria.