Aloia López Ferro.

Aloia López Ferro.

Abogada.

TERRAQUI. Derecho Ambiental.

En los últimos días, proliferan las noticias relativas a cómo el impuesto sobre los envases de plástico va a incrementar los costes para los consumidores y afectará de forma desproporcionada a las empresas del sector. Sin embargo, no se puede apuntar al impuesto como la causa de todos los cambios que empezamos a apreciar en el precio de los productos de plástico que consumimos. En este artículo analizaremos por qué las cadenas de comida rápida han empezado a cobrar e incluir en sus tickets de venta el precio de determinados productos plásticos.

La mano despistada se abre y de ella se desprende una bolsa blanca. El viento hace que la bolsa de vueltas sobre si misma marcando el camino del viento, que normalmente no vemos, pero sentimos. La bolsa blanca, ligera, deprendida de la mano que la agarraba, es ahora un residuo disperso. Si se quiere: un bello residuo disperso que danza. Pero, ¿qué relación guarda la famosa escena de la película American Beauty con las cadenas de comida rápida y los tickets de compra?

En los últimos días, proliferan las noticias relativas a cómo el impuesto sobre los envases de plástico va a incrementar los costes para los consumidores y afectará de forma desproporcionada a las empresas del sector. Sin embargo, no se puede apuntar al impuesto como la causa de todos los cambios que empezamos a apreciar en el precio de los productos de plástico que consumimos.

La normativa europea ha marcado el rumbo hacia un cambio en el consumo que realizamos de los productos plásticos de un solo uso, que, cada vez en mayor medida, tendrá reflejo en las escenas cotidianas de nuestro día a día. El ejemplo de los tickets de compra de los recipientes de plástico de un solo uso para alimentos es únicamente un ejemplo, que sigue la senda de las medidas que, respecto a las bolsas, se han aprobado en los últimos años.

1. ¿Por qué las cadenas de comida rápida incluyen un precio en los tickets por el plástico de los envases?

La razón de que las cadenas de comida rápida hayan comenzado a incluir esta información en los tickets de venta es, principalmente, porque deben hacerlo si quieren seguir empleando envases de un solo uso de plástico para servir sus productos y cumplir con la normativa.

En particular, el artículo 55 de la Ley 7/2022, establece los siguientes objetivos de reducción de la comercialización de determinados productos de plástico de un solo uso incluidos en la parte A del anexo IV de esta norma:

- En 2026, se ha de conseguir una reducción del 50 % en peso, con respecto a 2022.

- En 2030, se ha de conseguir una reducción del 70 % en peso, con respecto a 2022.

Para alcanzar estos objetivos de reducción, el artículo 55 impone que todos los agentes implicados en su comercialización deben fomentar el uso de alternativas reutilizables o de otro material no plástico. En todo caso, a partir del 1 de enero de 2023, se deberá cobrar un precio por cada uno de los productos de plástico incluidos en la parte A del anexo IV que se entregue al consumidor, diferenciándolo en el ticket de venta.

Además, podrán adoptarse otras medidas para reducir el consumo de estos productos por vía reglamentaria. Así, este precepto también contempla que el Ministerio para la Transición Ecológica y el Reto Demográfico, en coordinación con las comunidades autónomas, llevará a cabo un seguimiento de la reducción del consumo de estos productos y, en función de los resultados, podrá proponer la revisión del calendario anterior y otras posibles vías para reducir su consumo. En el mismo sentido, el artículo 18 de la Ley 7/2022 señala que las autoridades competentes adoptarán medidas para, entre otros fines, identificar los productos que constituyen las principales fuentes de basura dispersa y adoptar las medidas adecuadas para prevenir y reducir esta basura. Cuando estas medidas impliquen restricciones de mercado, las medidas serán proporcionadas y no discriminatorias y deberán regularse por real decreto, oída la Comisión de Coordinación en materia de residuos e informada la Comisión Europea.

2. ¿Qué productos están afectados?

Este precio diferenciado en el ticket de compra debe aplicarse a los siguientes productos plásticos de un solo uso:

- Vasos para bebidas, incluidos sus tapas y tapones.

- Recipientes para alimentos, tales como cajas, con o sin tapa, utilizados con el fin de contener alimentos que están destinados al consumo inmediato, in situ o para llevar, que normalmente se consumen en el propio recipiente y están listos para el consumo sin ninguna otra preparación posterior, como cocinar, hervir o calentar, incluidos los recipientes para alimentos utilizados para comida rápida u otros alimentos listos para su consumo inmediato.

- En cambio, se exceptúan los recipientes para bebidas, los platos y los envases y envoltorios que contienen alimentos.

La determinación de los productos afectados requiere una labor de análisis e interpretación normativa. En particular, consideramos que es preciso un análisis específico para determinar cuándo un recipiente puede estar afectado por esta normativa, pues, según la Ley 7/2022, solo tendrán la condición de plástico de un solo uso cuando por su tamaño o volumen determinen su tendencia a convertirse en un residuo disperso.

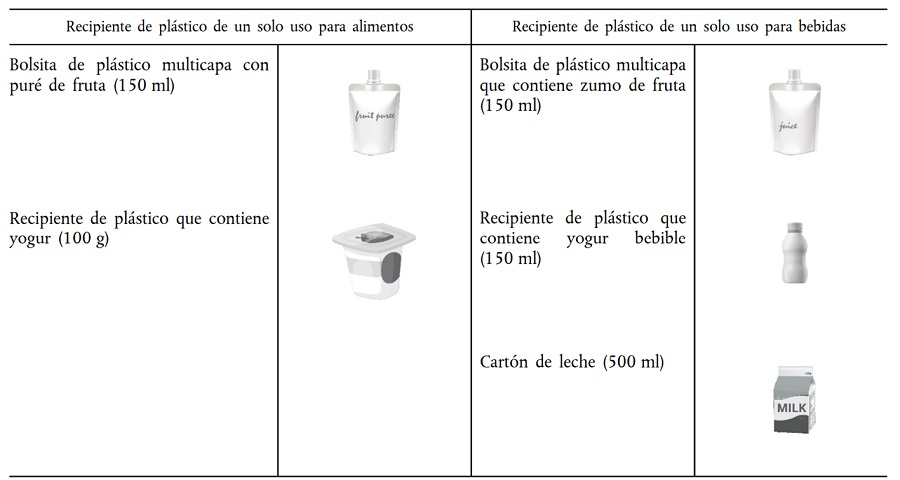

En relación con la diferencia entre recipiente para alimentos y recipiente para bebidas, ésta radica en el tipo de producto que contiene el recipiente (un alimento o una bebida). Al respecto las Directrices de interpretación de la Directiva SUP elaboradas por la Comisión ofrecen criterios para distinguir entre los alimentos y las bebidas entre los que se encuentran los siguientes: 1) La modalidad de consumo del producto y su consistencia dentro del recipiente (densidad y viscosidad). Por ejemplo: si los productos se venden en estado líquido y se beben serán bebidas; 2) En general, la cantidad de una bebida se expresa en volumen (por ejemplo, mililitros), en lugar de en peso; 3) La forma del recipiente y si es necesario contener el producto alimenticio con cubiertos permite interpretar que no estamos ante una bebida. Además, se proporcionan ejemplos de lo que constituyen recipientes para alimentos o bebidas. Así, son recipientes para bebidas los que contienen cerveza, vino, agua, refrescos, zumos y néctares, bebidas instantáneas o leche. En cambio, son recipientes para alimentos los que contengan sopas, yogures (salvo que sean bebibles) y purés de frutas, dado que normalmente se necesita emplear cubiertos para consumirlos. Y tampoco son bebidas algunos productos en forma líquida que, aunque se pueden beber, no se consumen directamente del recipiente o hay que diluirlos para que se puedan consumir: vinagre, aliños, salsa de soja, zumos de limón, aceites comestibles, cordiales, licuados, jarabes o concentrados.

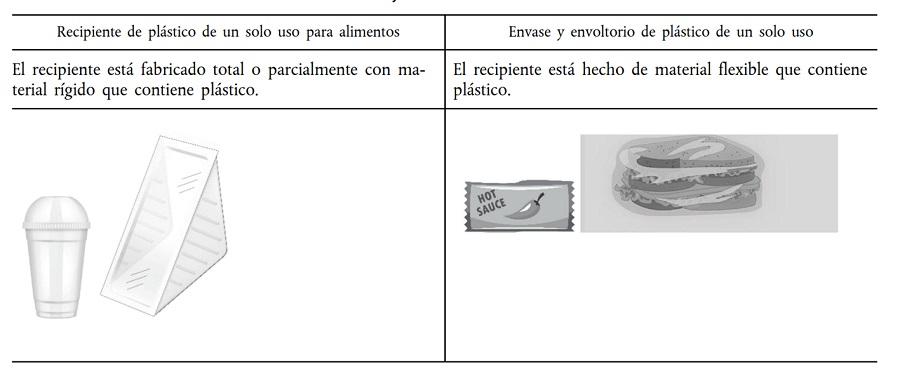

En cuanto a la diferencia entre los recipientes para alimentos sujetos a la obligación de reducción y los envases y envoltorios que contienen alimentos, según las Directrices de interpretación de la Comisión Europea, ésta radica en el material con el que están elaborados: los envases rígidos o parcialmente rígidos son recipientes para alimentos, mientras que los materiales de embalaje flexibles son envases y envoltorios.

3. ¿Qué precio se deberá cobrar por los productos afectados en el ticket de compra?

El importe del precio que debe cobrarse por estos productos es un aspecto que ha generado muchas dudas entre los establecimientos de restauración de comida rápida, ante la indefinición normativa en cuanto a qué cantidad es la que se debe incluir en el ticket de compra, o a cuánto debe ascender. En la práctica, se aprecia que, actualmente, las cadenas de comida rápida están cobrando un precio de 1 céntimo.

Anteriores precedentes normativos en que se había empleado este sistema de cobro de un precio específico por la venta de productos de plástico si contemplaban un importe orientativo. Este es el caso del Real Decreto 293/2018, de 18 de mayo, sobre reducción del consumo de bolsas de plástico y por el que se crea el Registro de Productores. En ese caso, el precio se fijaba entre los 5 céntimos y 15 céntimos, en función del espesor de las bolsas.

4. ¿Por qué esta obligación?

La obligación de cobrar un precio por los vasos y recipientes de alimentos para comida rápida deriva de la Directiva (UE) 2019/904 del Parlamento Europeo y del Consejo, de 5 de junio de 2019, relativa a la reducción del impacto de determinados productos de plástico en el medio ambiente. Esta Directiva contempla la opción de prohibir entregar gratuitamente los productos de plástico de un solo uso incluidos en su anexo A como una de las medidas que los Estados miembros podrían adoptar para conseguir alcanzar una reducción significativa de su consumo. Por tanto, aunque no impone la adopción de esta medida, sí que fija objetivos de reducción que los Estados miembros deben cumplir y la señala como un ejemplo de las medidas que se podrían adoptar.

El precedente normativo de las bolsas de plástico demostró la eficacia de la aplicación de instrumentos económicos para reducir el consumo de plásticos de un solo uso. En tal sentido, la memoria de impacto normativo de la Ley /2022 puso de relieve que esta medida alcanzó reducciones en 2019, respecto a 2017, del 51,96% en cuanto al PEAD (polietileno de alta densidad) y del 54,72% por lo que se refiere al PEBD (polietileno de baja densidad).

En cuanto al impacto esperado de la inclusión en el ticket de compra de un precio específico por los recipientes y vasos de plástico de un solo uso, la memoria de impacto de la Ley 7/2022 señala que, pese a que se espera que contribuya a reducir el consumo de este tipo de productos, su impacto económico “se considera relativamente pequeño” dado que “los productos afectados supondrían únicamente un 0,34% del total de envases de plástico, o un 0,73% si consideramos únicamente los envases domésticos”.

5. Reflexiones finales

Pese a todos los impactos que está originando la gestión del impuesto sobre los envases no reutilizables en las empresas afectadas, no pueden atribuírsele a la nueva figura impositiva todos los cambios que se están produciendo en la fabricación y comercialización de plásticos de un solo uso.

En la Unión Europea, el impulso normativo para reducir los impactos ambientales del plástico dio un paso definitivo con la Estrategia europea para el plástico en una economía circular. Esta estrategia, y la posterior aprobación de la Directiva SUP, marcaron un punto de inflexión en la aprobación de normativa para abordar la problemática de la contaminación por plásticos y, actualmente, comenzamos a percibir determinados cambios que afectarán a los productos plásticos que fabricamos y consumismos. Como ejemplo de ello, desde el 1 de enero de 2023, el ticket de compra que nos entregarán si consumimos comida rápida, incluirá el precio de los recipientes de plástico de un solo uso que empleemos. Y a esto podrá sumarse un incremento del precio provocado por el nuevo impuesto sobre los envases no reutilizables de plástico, pues, pese a que ambos buscan desincentivar el consumo de esta tipología de envases, constituyen instrumentos jurídicos diferentes.

Cabría preguntarse si aplicar un precio de un céntimo por el consumo de recipientes de plástico, como están empezando a hacer algunas cadenas de restauración, realmente logrará una disminución del consumo lo suficientemente ambiciosa para cumplir con los objetivos de la normativa europea (la Directiva SUP exige lograr una “reducción ambiciosa y sostenida del consumo de estos productos plásticos”). No obstante, si se aprueba el Reglamento de envases propuesto por la Comisión Europea el pasado noviembre, la situación cambiará notablemente. La propuesta de reglamento prevé la prohibición del empleo de envases de un solo uso en el sector HORECA que contengan porciones individuales utilizados para condimentos, conservas, salsas, crema para café, azúcar y condimentos, como sobres, tarrinas, bandejas y recipientes o cajas. Asimismo, a partir de 2030, la propuesta contempla la prohibición del uso de envases plástico de un solo uso para alimentos y bebidas en el sector HORECA que consistan en bandejas, platos y vasos desechables, bolsas, papel de aluminio y recipientes o cajas.

En definitiva, los cambios normativos recientes que inciden en la cadena de valor del plástico pretenden evitar que determinados productos plásticos terminen constituyendo basura dispersa e impulsar que todos los envases sean reutilizables o puedan reciclarse en 2030. Para lograr este objetivo, se prevé que la presión normativa sobre los envases de un solo uso de plástico se acentúe en los próximos años y afectará, no solo a los fabricantes y agentes de la cadena de valor del plástico, sino también a los consumidores, a fin de incentivar una modificación en las pautas de consumo.

Pido disculpas por el optimismo en cuanto al cumplimiento y confianza en la no regresión del derecho ambiental pero quizás, en unos años, ver volando una bolsa dispersa, como aquella de la famosa escena de American Beauty, sea considerado un hecho insólito.

Artículos relacionados

Fin de la condición de residuo de los termoplásticos: ¿Cómo afecta al impuesto a los envases de plástico no reutilizables?

Fin de la condición de residuo de los termoplásticos: ¿Cómo afecta al impuesto a los envases de plástico no reutilizables? Así afecta al sector del plástico el nuevo impuesto a los envases de un solo uso

Así afecta al sector del plástico el nuevo impuesto a los envases de un solo uso AMBILAMP-AMBIAFME, en colaboración con ADIME y AFME, elaboran tres guías sobre sobre el impuesto de envases de plástico no reutilizable

AMBILAMP-AMBIAFME, en colaboración con ADIME y AFME, elaboran tres guías sobre sobre el impuesto de envases de plástico no reutilizable La industrias de alimentación y bebidas piden el aplazamiento del ‘impuesto al plástico’

La industrias de alimentación y bebidas piden el aplazamiento del ‘impuesto al plástico’ El sector de los plásticos teme que el impuesto a los envases de un solo uso suponga la quiebra miles de empresas

El sector de los plásticos teme que el impuesto a los envases de un solo uso suponga la quiebra miles de empresas La industria catalana del plástico pide la suspensión del impuesto a los envases desechables

La industria catalana del plástico pide la suspensión del impuesto a los envases desechables