La asociación de gestores de residuos especiales y peligrosos Asegre analiza las claves del nuevo impuesto al vertido y la incineración de residuos.

La nueva ley de residuos y suelos contaminados, aprobada en abril de 2022, incluye un impuesto que grava la entrega de residuos para su eliminación en vertederos y la eliminación o valorización energética en instalaciones de incineración y de coincineración. Este impuesto está vigente desde el 1 de enero de 2023, es de ámbito nacional y tiene como objetivo fomentar la prevención, preparación para la reutilización y el reciclado de los residuos.

La asociación de gestores de residuos peligrosos Asegre ha analizado las claves de este impuesto utilizando como fuentes la Ley 7/2022, la página web de la Agencia Tributaria y el documento de preguntas y respuestasdel Ministerio de Hacienda.

INFORMACIÓN GENERAL

Este impuesto sustituye a los que estuvieran vigentes en las comunidades autónomas. Por el momento se ha cedido su gestión a las comunidades autónomas de Canarias, Cataluña, Galicia, Islas Baleares, Valencia y, en el caso de Andalucía, las funciones de su aplicación las continuará realizando la Agencia Tributaria hasta que sean asumidas por la Junta de Andalucía. Además, las comunidades pueden incrementar la cuantía de los tipos impositivos.

Quedan excluidas del ámbito del impuesto las emisiones a la atmósfera; los suelos excavados que no superen los criterios y estándares para ser declarados suelos contaminados; residuos radioactivos; explosivos desclasificados; determinados residuos agrícolas o silvícolas no peligrosos (materias fecales, paja u otro material natural); aguas residuales; subproductos animales; cadáveres de animales; residuos resultantes de la prospección, extracción, tratamiento o almacenamiento en actividades mineras, y determinadas sustancias que se utilizan como materia prima para piensos y alimentos.

¿Cuál es el hecho imponible?

Es la entrega de residuos para su eliminación en vertederos y también para su eliminación o valorización energética en instalaciones de incineración o coincineración autorizadas.

¿Cuándo se produce el devengo?

Se produce cuando se realiza el depósito de los residuos en el vertedero. Y en el caso de la incineración o coincineración, se devenga en el momento de la incineración o coincineración de los residuos.

¿Cuál es la base imponible?

Es el peso del residuo depositado en el vertedero, incinerado o coincinerado, expresado en toneladas con tres decimales.

¿Quiénes son los contribuyentes y sus sustitutos?

Son contribuyentes las personas físicas o jurídicas que realicen el hecho imponible, es decir, quienes entreguen el residuo a la instalación de vertido, incineración o de coincineración. No obstante, la ley señala que son sustitutos de los contribuyentes los operadores de los vertederos y de las instalaciones de incineración y coincineración de residuos. Esto supone que los sustitutos deberán recaudar el impuesto, realizar las liquidaciones a la administración tributaria correspondiente y repercutir el importe del impuesto al contribuyente, que estará obligado a soportarlo. La repercusión se realizará de forma separada en la factura y se aplicará el 10% de IVA correspondiente a los servicios de gestión de residuos.

EXENCIONES

Se contemplan las siguientes exenciones del impuesto cuando se entreguen los residuos:

- Por orden de las autoridades en situaciones de fuerza mayor, extrema necesidad o catástrofe.

- Decomisos de bienes a destruir.

- Procedan de operaciones sujetas que hubiesen tributado efectivamente por este impuesto. Por ejemplo, escorias y cenizas producidas en la incineración de residuos, o los residuos resultantes del tratamiento de lixiviados de vertedero. Estos residuos una vez tratados para reducir su peligrosidad, como la estabilización (D9), también estarán exentos.

- Para los que exista la obligación legal de eliminación en estas instalaciones, como pueda ser cualquier norma de ámbito europeo (Reglamento (UE) 2019/1021 sobre contaminantes orgánicos persistentes, Reglamento (UE) 2017/852 sobre el mercurio, Reglamento (CE) nº 1069/2009 sobre normas sanitarias aplicables a subproductos animales), española (Real Decreto 1378/1999 sobre PCB) o autonómica.

- Los resultantes de operaciones de tratamiento distintos de los rechazos de residuos municipales procedentes de instalaciones que realizan operaciones de valorización que no sean operaciones de tratamiento intermedio. Por ejemplo, R0503 Reciclado de residuos de vidrio (calcín), para la fabricación de vidrio u otros productos, o R0304 Reciclado de residuos de papel para la producción de pasta para la fabricación de papel.

Los rechazos de residuos municipales son los residuos resultantes de los tratamientos de dichos residuos en las letras d) e) y g) del anexo IV del Real Decreto 646/2020 sobre depósito de residuos en vertedero. También tienen esta consideración de rechazos los combustibles sólidos recuperados y combustibles derivados de residuos municipales.

Son operaciones de tratamiento intermedio las operaciones de valorización codificadas como R12 y R13, y las operaciones de eliminación D8, D9, D13, D14 o D1.

Además, está exenta la entrega de residuos en vertederos cuando:

- La realicen administraciones públicas y se trate de residuos procedentes de la descontaminación de suelos que no hayan podido ser tratados in situ o cuando las Administraciones actúen subsidiariamente en actuaciones de descontaminación de suelos contaminados. Estas actuaciones deben haber sido declaradas de interés general por una ley.

- Se entreguen residuos inertes adecuados para obras de restauración, acondicionamiento o relleno realizadas en el mismo y con fines de construcción. Para ello, deberá contar con una declaración de la comunidad autónoma antes del inicio de las operaciones de gestión de los residuos. La operación la deberá realizar un gestor autorizado para la valorización de estos residuos y el resultado de la operación deberá ser la sustitución de recursos naturales.

¿Cómo acreditar las exenciones o los tipos reducidos?

Mediante los documentos admisibles en derecho. Por ejemplo: los documentos de traslado, autorizaciones de las instalaciones, caracterizaciones de residuos, contrato de tratamiento, etc. Por ello, el sustituto del contribuyente tendrá que disponer de la documentación de todos los residuos entregados, especialmente de los exentos.

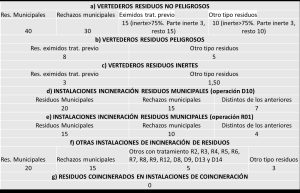

TIPOS IMPOSITIVOS

El sustituto de contribuyente aplica el tipo impositivo de acuerdo con la documentación entregada por el contribuyente.

Los tipos impositivos son:

OBLIGACIONES DEL SUJETO PASIVO

El sujeto pasivo es el sustituto del contribuyente (gestores de vertedero, instalaciones de incineración o de coincineración) y deberá:

- Realizar la inscripción en registro territorial del impuesto y las autoliquidaciones trimestrales según el modelo 593.

- Inscribirse las actividades con gravamen nulo y presentar autoliquidación.

- Reflejar en la autoliquidación trimestral las operaciones exentas y guardar la documentación justificativa.

- Presentar autoliquidación, incluso cuando no tenga actividad, a no ser que solicite la baja en el registro territorial.

Estas obligaciones están reguladas por la Orden HFP/1337/2022, de 28 de diciembre en las comunidades en las que el impuesto está gestionado por la Agencia Tributaria.

En las Comunidades Autónomas de Canarias, Cataluña, Galicia, Islas Baleares y Comunidad Valenciana, sus respectivas administraciones tributarias asumirán la gestión del impuesto.

Fuente:

Asegre

Artículos relacionados

Cataluña actualiza al alza el impuesto al vertido y la incineración de residuos hasta 2031

Cataluña actualiza al alza el impuesto al vertido y la incineración de residuos hasta 2031 Expertos aseguran que los impuestos a la valorización energética de residuos van contra la economía circular y la legislación europea

Expertos aseguran que los impuestos a la valorización energética de residuos van contra la economía circular y la legislación europea Sogama reducirá hasta un 20% el canon de tratamiento de residuos a los ayuntamientos

Sogama reducirá hasta un 20% el canon de tratamiento de residuos a los ayuntamientos El Gobierno prepara impuestos al vertido y la incineración de residuos

El Gobierno prepara impuestos al vertido y la incineración de residuos Un informe plantea un sistema europeo de comercio de derechos para reducir los residuos

Un informe plantea un sistema europeo de comercio de derechos para reducir los residuos La comarca del Maresme reduce el vertido de residuos al 0,2%

La comarca del Maresme reduce el vertido de residuos al 0,2%