Dr. Ignasi Puig Ventosa.

Dr. Ignasi Puig Ventosa.

ENT Medio Ambiente y Gestión.

@I_PUIGVENTOSA.

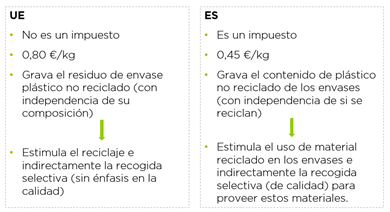

En diciembre de 2020, el Consejo de la Unión Europea aprobó una contribución nacional basada en los residuos de envases plásticos, como recurso propio en el presupuesto 2021-2027.[1] Esta contribución entró en vigor el 1 de enero de 2021 y se calcula aplicando un tipo de 0,80 €/kg a los residuos de envases plásticos no reciclados, es decir, al total de residuos de envases plásticos menos los residuos de envases plásticos reciclados, de acuerdo con la Directiva 94/62/CE del Parlamento Europeo y del Consejo, de 20 de diciembre de 1994, relativa a los envases y residuos de envases.

Se espera que signifique una aportación global al presupuesto de la Unión Europea de unos 7.000 MM € anuales. A España se estima que le corresponderá una contribución anual de 400-650 MM €,[2] aunque sobre estos importes se le aplicará una reducción de 142 MM € anuales, por tener la renta nacional bruta (RNB) por debajo de la media europea.[3]

Aunque la medida no obliga a los Estados a trasladar esta cantidad sobre el sector, diferentes países están valorando la creación de impuestos en este sentido. Es el caso de España, que en el Proyecto de Ley de Residuos y Suelos Contaminados (art. 67-83) prevé la creación del Impuesto especial sobre los envases de plástico no reutilizables, a razón de 0,45 euros por kilogramo (art. 78).

Estarían sujetos al impuesto la fabricación, importación o adquisición intracomunitaria de los referidos envases, no así su exportación. La base imponible estaría constituida por la cantidad de plástico no reciclado, expresada en kilogramos, contenida en los productos que forman parte del ámbito objetivo del impuesto (art. 77.1). La cantidad de plástico reciclado contenida en los productos debería ser certificada mediante una entidad acreditada para emitir certificación al amparo de la norma UNE-EN 15343:2008 (art. 77.3).

Mientras que la contribución europea genera un incentivo a los Estados Miembros para incrementar el reciclaje de envases de plástico, la propuesta de impuesto estatal favorecería que los sujetos pasivos (fabricantes e importadores) tuviesen incentivos para aumentar la cantidad de plástico reciclado en sus envases.

Ambos instrumentos estimulan de forma indirecta la recogida selectiva. En el primer caso, el Estado podría favorecer la recogida selectiva como elemento para facilitar el reciclaje, que es lo que permite reducir el pago de la contribución nacional. En el segundo caso, el estímulo que tienen los contribuyentes para aumentar el contenido en plástico reciclado incrementará la demanda de una recogida selectiva de calidad.

Finalmente, tres consideraciones sobre estos instrumentos.

1. Sería deseable que el coste de la recaudación de la contribución estatal se repercutiera íntegramente sobre el sector. De acuerdo con la Memoria del análisis de impacto normativo del Anteproyecto de Ley de Residuos y Suelos Contaminados, en su apartado Impacto Económico General, “la cantidad de plástico contenida en los envases puestos en el mercado asciende a 1.643.659.621 kilogramos y la cantidad de plástico no reciclado contenido en dichos envases es de 1.091.336.265 kilogramos”.[4] Aplicando el tipo impositivo en esta base imponible da una recaudación estimada anual de unos 491 millones de euros. Parecería, por lo tanto, que los dos instrumentos obtendrían unos recursos similares.

2. De acuerdo con el Reglamento (UE) no 691/2011 del Parlamento Europeo y del Consejo de 6 de julio de 2011 relativo a las cuentas económicas europeas medioambientales,[5] un impuesto ambiental es “aquel cuya base imponible sea una unidad física (o una unidad física similar) de algún material que tiene un impacto negativo, comprobado y específico sobre el medio ambiente”. Desde este punto de vista, no hay duda de que nos encontramos frente a un impuesto ambiental, por el prejuicio ambiental que causan los procesos de extracción, manipulación y disposición que comporta la utilización de plástico virgen. Aun así, la teoría económica indica que el tipo impositivo habría de discriminar según el impacto ambiental y esto no lo hace el impuesto en la actual propuesta. Es evidente que diferentes tipos de plástico comportan consecuencias diferentes (pensamos, por ejemplo, en los plásticos compostables y en el EPS -poliestireno expandido-), como también lo es el efecto ambiental o sobre la reciclabilidad que comporta el uso de diferentes aditivos o colorantes.

3. Conviene preguntarse cuál es aproximadamente el impacto por unidad de producto. Según Ecoembes,[6] en 2018 se pusieron en el mercado estatal 46.112 millones de unidades de envases de plástico. Considerando la recaudación antes indicada, cada unidad de envase de plástico pagaría de media 0,01 €. Sabemos que estos importes no son por sí solos disuasivos para inducir cambios en las formas de envasado. Por eso decíamos en el punto anterior que hacía falta ecomodular el impuesto. Las tarifas del Punto Verde de Ecombes para plásticos actualmente van desde 0,402 hasta 0,856 €/kg[7] y nunca han estado ecomoduladas: una clara asignatura pendiente.

En conclusión, las dos medidas analizadas suponen un paso adelante: una medida ya es firme, la otra está en proceso de aprobación. Confiemos que el impuesto especial recogido en el Proyecto de Ley permanezca en él después de su paso por las Cortes Generales. Distintas entidades sectoriales han alegado en contra durante la elaboración del Anteproyecto y lo seguirán haciendo en el proceso parlamentario. Muchos otros estamos a favor, aunque es aún un impuesto modesto y claramente perfectible.

[1] Consejo de la Unión Europea. Decisión (UE, Euratom) 2020/2053 del Consejo de 14 de diciembre de 2020 sobre el sistema de recursos propios de la Unión Europea y por el que se deroga la Decisión 2014/335/UE, Euratom. https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX%3A32020D2053

[2] Wood Mackenzie Chemicals (2021) Impact of the upcoming EU non-recyclable plastic packaging levy on the flexible packaging market. Insight Wood Mackenzie Chemicals. January 2021 // Centres for European Policy Network (2021). The “EU Plastic Tax”. cepInput No 3.

[3] Artículo 2.2. de la Decisión (UE, Euratom) 2020/2053.

[4] Ministerio para la Transición Ecológica y el Reto Demográfico. Memoria del análisis de impacto normativo del Anteproyecto de Ley de Residuos y Suelos Contaminados. 2021.

[6] Ecoembes. Informe Oficial 2018 a las Administraciones Públicas. 2018.

[7] Ecoembes. Tarifas Punto Verde. https://www.ecoembes.com/es/empresas/ingresos-punto-verde/tarifa-punto-verde-por-material

Fuente:

ENT

Artículos relacionados

La industria del plástico ve contraproducente el nuevo impuesto europeo sobre los envases no reciclados

La industria del plástico ve contraproducente el nuevo impuesto europeo sobre los envases no reciclados El sector de los plásticos ve discriminatorio el impuesto a los envases de un solo uso recogido en la nueva ley de residuos

El sector de los plásticos ve discriminatorio el impuesto a los envases de un solo uso recogido en la nueva ley de residuos ¿Es realmente necesaria una tasa de basuras?

¿Es realmente necesaria una tasa de basuras? La tasa de residuos media en España es de cien euros por domicilio y apenas cubre la mitad de los costes

La tasa de residuos media en España es de cien euros por domicilio y apenas cubre la mitad de los costes Las tasas de residuos en España apenas cubren el 72% de los costes de su gestión

Las tasas de residuos en España apenas cubren el 72% de los costes de su gestión La recaudación de impuestos ambientales crece casi un 9%, hasta los 26.830 millones

La recaudación de impuestos ambientales crece casi un 9%, hasta los 26.830 millones

Hola Ignasi,

Me puedes indicar si hay incentivos para la importación de productos de plástico reciclados, no sus envases o embalajes, me refiero a productos tipo tuppers, y demás utensilios de menaje de hogar.

Gracias