Andoni Uriarte Pérez.

Director general de Iparplast, director técnico de Recircula y expresidente y fundador de ASERPET – Asociación Española de Recicladores de PET.

¿Por qué el origen de la recogida del plástico PET del contenedor amarillo o del sistema de depósito devolución y retorno determina su calidad, su precio y su lugar en la economía circular europea?

Uno de los debates sobre los sistemas de depósito, devolución y retorno (SDDR) suele plantearse en términos de recogida de envases: ¿cuántos envases vuelven al circuito de los materiales de la economía circular?. Pero el verdadero punto de inflexión del nuevo marco europeo no se encuentra fijado tanto en la cantidad (que también), sino en la calidad del material recuperado y en su valor económico posterior. El PET no es un residuo homogéneo, de ahí que su valor económico y su valorización posterior dependan directamente de cómo se haya recuperado este residuo.

El contenido de reciclado en envases nuevos deja de ser voluntario

El Reglamento (UE) 2025/40 (PPWR), en vigor desde el 11 de febrero de 2025 y aplicable a partir del 12 de agosto de 2026, convierte el contenido reciclado de las nuevas botellas, en el caso del plástico PET, en una obligación legal, con porcentajes mínimos por tipología de envase:

- Botellas de bebida de plástico (SUP): 30 % en 2030 → 65 % en 2040.

- Envases sensibles al contacto con PET como componente principal: 30 % en 2030 → 50 % en 2040.

- Resto de envases de plástico: 35 % en 2030 → 65 % en 2040.

A ello, se le suma un grado mínimo de reciclabilidad (escala A–E); desde 2030 solo se admitirá a partir del grado C, que dejará de aceptarse en el año 2038.

Aunque la metodología de cálculo sobre el contenido de material reciclado en los nuevos envases se publicará, a más tardar, a finales de 2026, el efecto es directo; la norma crea una demanda estructural y obligatoria de rPET de grado alimentario en el mercado europeo, y ese material no puede salir de cualquier flujo.

Reciclar con circularidad cambia las cosas y consigue avanzar en el cumplimiento de los objetivos Europeos

Reciclar un envase puede tener varios significados bastante divergentes:

- Downcycling: el envase PET se degrada y se destina a usos de menor valor tales como la fibra textil, flejes, relleno…, saliendo definitivamente del circuito alimentario y en muchos casos también del circuito económico y ambiental. El material se recicla una sola vez y se pierde para el circuito cerrado del envase.

- Upcycling / ciclo cerrado: el envase PET se recupera preservando su valor, de modo que vuelve a convertirse en envase alimentario (de botella a botella), reutilizándose como materia prima secundaria de valor múltiples veces sin pérdida sustancial de propiedades y funciones.

La diferencia no es semántica, ya que determina si el material cuenta y a qué precio para los objetivos del Reglamento Europeo PPWR. Como ejemplo, un PET downcycled (con origen en residuos mezclados) no sirve para poder cumplir el 30 % de contenido reciclado en las nuevas botellas.

Reciclaje de alta calidad: el concepto nacido de Europa

El término no es nuevo. La Directiva Marco de Residuos ya obligaba a los Estados miembros a promover el reciclado de alta calidad mediante recogida separada (art. 11), y aunque sin cerrar su definición, lo asocia al cumplimiento de «las normas de calidad necesarias para los sectores de reciclado correspondientes».

La Directiva 2019/904 SUP lo menciona expresamente para las botellas de bebida, y el Reglamento Europeo de envases (PPWR) lo consolida como eje del modelo.

La Agencia Europea de Medio Ambiente (AEMA), además, lo ha clarificado: el reciclaje de alta calidad no persigue solo volumen, sino preservar la funcionalidad y el valor del material, y su estudio de caso es inequívoco: para las botellas de plástico PET, la máxima calidad se alcanza por medio de un sistema de ciclo cerrado en el que el material se recoge mediante un sistema de depósito, devolución y retorno (SDDR) y se convierte nuevamente en una nueva botella.

Europa, en definitiva, no pide solo reciclar más, pide reciclar mejor y señala al SDDR como la vía/medio que produce el material de mayor calidad para poder conseguirlo.

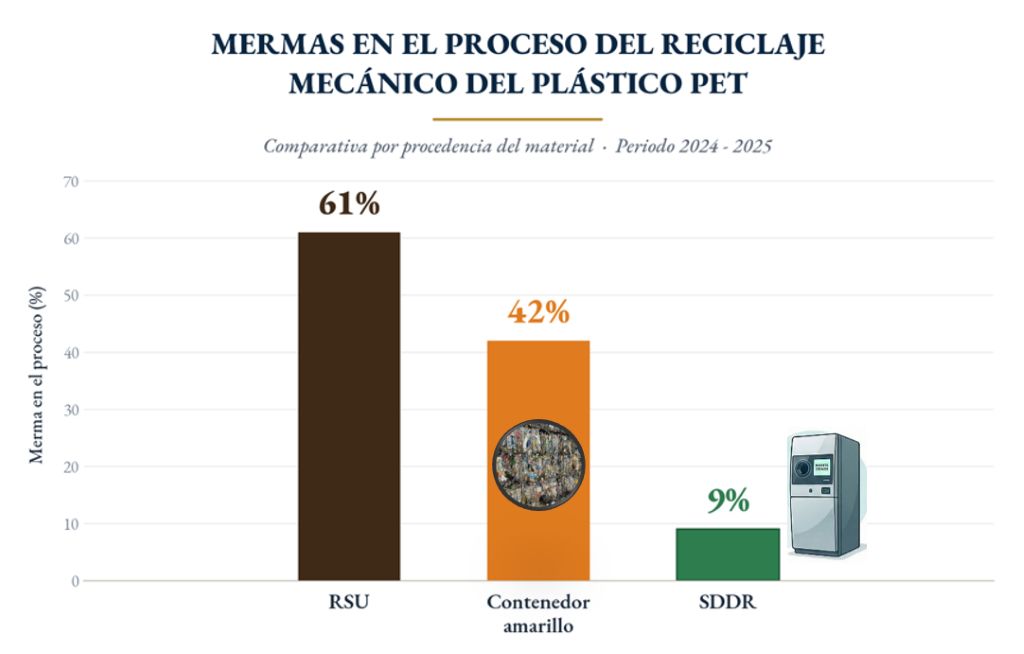

Así lo indican también los procesos de valorización mecánica para el plástico PET provenientes de diferentes orígenes (contenedor amarillo/RSU/SDDR) en nuestro país; tal y como vemos en el grafismo adjunto, donde se contemplan las mermas comparadas en los procesos productivos de reciclaje mecánico, considerando parámetros tales como, los niveles de impropios, la humedad, la suciedad y el contenido de los residuos de envases de plástico PET, entre otros.

El valor del recurso y su evolución (2025–2026)

Aquí es donde la teoría comienza su desarrollo. El PET del contenedor amarillo llega mezclado con otros residuos y plásticos, con un mayor nivel de contaminación y menor pureza; el PET del SDDR sin embargo, llega limpio y trazable, apto para grado alimentario.

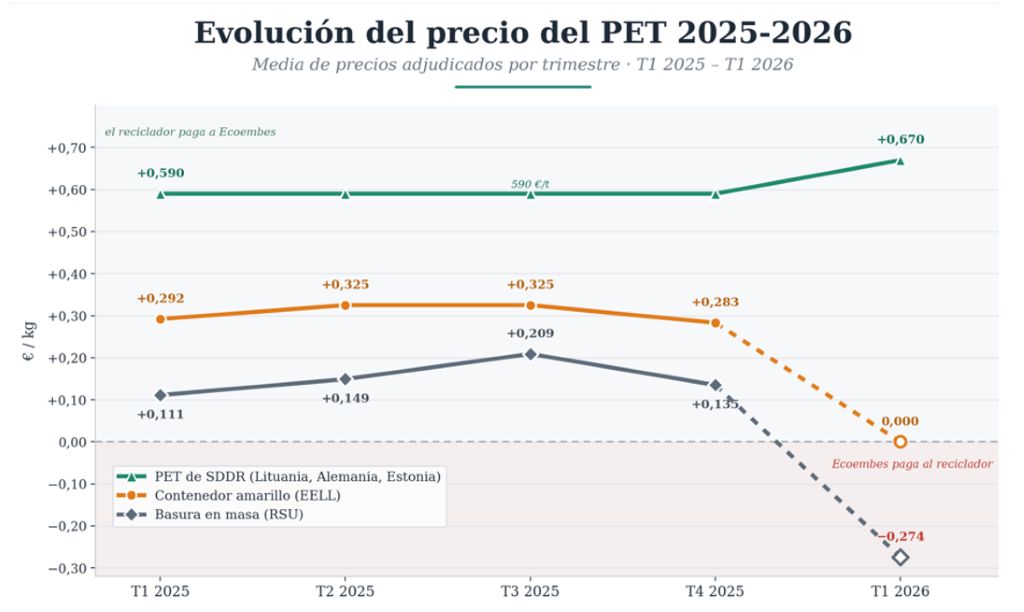

En el grafismo adjunto, podemos visualizar la comparativa de este material para los diferentes sistemas de recogida, analizando la evolución económica para el material plástico PET en España a lo largo de los años 2025 y 2026.

El precio del PET de SDDR se mantiene como referencia alta y estable (0,59 €/kg) e incluso incrementa su valor (hasta 0,67 €/kg) en el inicio del año 2026, mientras que los precios para el plástico PET proveniente de las subastas de Ecoembes (contenedor amarillo y RSU) en los años 2025 y 2026 se desploma hasta valores negativos.

Esa brecha entre métodos de recogida (del orden de 0,59–0,67 €/kg frente a 0/negativo) es exactamente una de las consecuencias de la incorrecta gestión de estos residuos, facilitando en unos casos una gran volatilidad en su valor económico y en los otros una alta resiliencia.

Es por ello, por lo que la conclusión es contundente: el precio de venta del PET en las subastas del SCRAP español Ecoembes, se ha desplomado a lo largo de 2025 hasta cruzar el umbral cero en el año 2026.

En enero del año 2025 los recicladores pagaban al SCRAP 0,29 €/kg por el PET de envases ligeros y un año después, este mismo flujo de material rondaba los 0 €/kg y en negativo. Respecto al material de RSU, su comportamiento fue aún peor, pasando de valores positivos a valores negativos (-0,274 €/Kg) en el primer trimestre del año 2026, es decir, Ecoembes tuvo que pagar a los recicladores adjudicatarios para poder dar salida a estos materiales.

Este hundimiento en los precios, no es un problema de las subastas en sí mismo, sino que es el reflejo del colapso del mercado europeo de rPET a lo largo del año 2025 por una parte, junto con la dilación de la puesta en marcha de medidas reales de sistemas de captación de materiales de alta calidad, tales como el SDDR.

Los factores que traen causa de estos hechos, son entre otros, los siguientes:

- La caída del precio del PET virgen que elevó la prima del rPET sobre el virgen erosionando el uso voluntario de contenido reciclado en la industria de la botella y otras aplicaciones.

- La presión de importaciones a menor precio: competencia de escamas recicladas y pellets importados más baratos desde fuera de la UE y una reducción del uso de contenido de PET reciclado por parte de algunas marcas que se alejaron de objetivos previamente anunciados.

- Una abundante disponibilidad de bala postconsumo que provocó el exceso de inventario y presionó las ofertas domésticas a la baja antes del cierre de año.

Pero el detalle más revelador en el sector del reciclaje en España se encuentra en la subasta del PET de envases ligeros para enero del año 2026. Aquí todas las zonas recibieron ofertas tan bajas que activaron una cláusula de excepcionalidad, nunca antes aplicada, en los procesos de adjudicación por parte del SCRAP.

La resiliencia del mercado rPET

Con un mercado de rPET en 2025 débil y a la baja, los siguientes puntos pueden contribuir a revelar algunas causas sobre la tensión del sistema:

- El PET virgen ha bajado de precio, erosionando la ventaja del reciclado y empujando a algunas marcas a volver al PET virgen.

- Grandes compañías han relajado o aplazado sus compromisos voluntarios de contenido de material reciclado.

- Los impuestos al plástico virgen (450 €/t en España) no bastan, por sí solos, para sostener la demanda de rPET.

- La falta de aplicación efectiva de los objetivos SUP por parte de los Estados miembros mantiene la demanda por debajo de su potencial.

- La falta de control por parte de las autoridades competentes, en la trazabilidad del contenido de rPET en los nuevos envases.

El mercado no se resiste al reciclaje, se resiste a pagar por la mala calidad; la norma debe exigir de forma vinculante y verificable un sistema para que el rPET que se ponga en el mercado sea de alta calidad.

SDDR: Operador industrial Vs Operador administrativo

Con todo lo anteriormente expuesto, es fácil comprender que tenemos una función nuclear para el éxito de un SDDR bien diseñado: la correcta gestión técnica y económica del material recuperado, en los siguientes dos planos:

- Plano técnico: con la clara finalidad de garantizar la pureza, trazabilidad y grado alimentario desde el punto de retorno, preservando el valor que justifica todo el sistema.

- Plano económico: garantizando que cada flujo soporte sus propios costes y capture su propio valor, evitando costes solidarios o subvenciones cruzadas entre flujos de distinta calidad. Mezclar el balance del PET de SDDR con el de flujos de diferente valor diluye precisamente la ventaja que el modelo está llamado a crear.

Esto exige operadores del SDDR concebidos como proyecto industrial con responsabilidad sobre la cadena de valor del material, capacidad de inversión y un plan de gestión de la materia prima secundaria, y no como meras estructuras de cumplimiento normativo.

Un SDDR que solo administra depósitos y reportes, sin gestionar adecuadamente el material y su valor, renuncia a su razón de ser. El operador que parece más un consultor administrativo que un gestor industrial no alcanza a capturar el valor que la norma europea ha hecho posible, haciendo productos menos competitivos.

El Reglamento de envases y residuos de envases (PPWR) ha transformado el residuo en materia prima estratégica, y en esa nueva ecuación, el SDDR no es tan solo un sistema de recogida, es el mecanismo que recupera materia prima de alta calidad con valor de mercado. Comprender y gestionar ese valor es la diferencia entre cumplir una obligación legal o construir la industria del futuro.

Artículos relacionados

Un paso importante hacia la adopción de un sistema de depósito, devolución y retorno para envases de bebidas de un solo uso

Un paso importante hacia la adopción de un sistema de depósito, devolución y retorno para envases de bebidas de un solo uso SDDR en España: Camino ineludible con consideraciones clave para su implementación

SDDR en España: Camino ineludible con consideraciones clave para su implementación Aumenta la circularidad de los envases de PET en Europa

Aumenta la circularidad de los envases de PET en Europa El SDDR de Irlanda recupera dos millones de envases en su primer mes de funcionamiento

El SDDR de Irlanda recupera dos millones de envases en su primer mes de funcionamiento Sangüesa recupera más de 200.000 envases en tres meses con el Sistema de Depósito, Devolución y Retorno

Sangüesa recupera más de 200.000 envases en tres meses con el Sistema de Depósito, Devolución y Retorno El Gobierno británico anuncia un sistema de depósito para envases de bebidas en 2025

El Gobierno británico anuncia un sistema de depósito para envases de bebidas en 2025